2025年6月ドル円相場展望:ファンダメンタル・テクニカル複合分析

はじめ

2025年6月のドル円相場は、トランプ政権の政策実行とFRBの金融政策転換期が重なる重要な局面を迎えている。複数の専門機関による分析では140-160円のレンジ内での推移が予想される一方(現在144.03円)、米国の関税政策やFRBの利下げタイミング、日銀の政策スタンスの変化などが相場の方向性を決定する主要な要因となりそうです。ファンダメンタル面では米国の財政政策とインフレ動向、テクニカル面では重要な抵抗・支持水準での攻防が注目される。

直近の高値は148.65円、安値は142.23円付近

テクニカル分析

-

上値抵抗(レジスタンス)は145.10円、145.90円、147.00円付近。

-

下値支持(サポート)は142.00円、140.50円付近。

-

145円台を明確に超えられない場合、上値は重くなりやすく、逆に142円を割り込むと下落リスクが高まります。

オシレーター系指標

-

-

RSI(14):37.54(売り)

-

MACD(12,26):-0.24(売り)

-

CCI(14):-73.87(売り)

-

ストキャスティクスRSI(14):87.09(買われすぎ)

-

ADX(14):46.76(売り)

-

トレンド・値動きのポイント

-

直近は145円台で売り圧力が強まりやすく、142円台では押し目買いも入りやすいレンジ相場が続いています。

-

短期トレンドは“ニュートラル”ですが、下値リスクがやや高い状態。142円を明確に割り込まない限り、急落リスクは限定的。

-

一方で、米国の関税政策や日本のインフレ指標(東京CPI)が材料となり、ボラティリティは高めです

ファンダメンタルズ要因

金利動向は最重要ファクター:利下げペースは「急がず、慎重に、データ次第」という姿勢

FRB(米連邦準備制度理事会)の利下げペースは、現時点で非常に慎重な姿勢が続いています。2025年5月のFOMC(連邦公開市場委員会)では、政策金利(FF金利誘導目標)を4.25~4.50%に3会合連続で据え置くことを全会一致で決定しました。

市場では当初、6月FOMCでの利下げ期待もありましたが、直近では6月の据え置き予想が約80%、25bp(0.25%)の利下げ予想は約20%に低下しています。7月の利下げ期待もやや後退し、年内の利下げ回数は2回程度を見込む見方が大勢です。

日本のCPI

日本のCPI(消費者物価指数)上昇率は、2025年4月時点で前年同月比3.6%(コアCPIで3.5%)と、先進国の中では比較的高い水準となっています。コアコアCPI(生鮮食品・エネルギーを除く)も3.0%台と、物価全般にインフレ傾向が見られます。2025年春時点で日本のCPIは世界平均と比べても高く、先進国の中では特に高水準にあるといえます。

植田総裁の発言

経済・物価情勢が想定通りに改善すれば政策金利を引き上げる(利上げ=タカ派的)可能性を示唆していますが、同時に「2025年度と2026年度は経済・物価ともに下振れリスクが大きい」と繰り返し強調し、不確実性が高い状況下で予断を持たず判断する方針を明言しています。

過去の統計やアノマリー

-

過去20年間の月足データによると、6月は主要な通貨ペア(ドル円、ユーロ円、ポンド円、スイスフラン円、豪ドル円)で「陽線(円安)」が多く出現しており、特にポンド円やユーロ円では20回中15回、14回と高確率で円安になっています。

-

ドル円についても、直近5年連続で6月は円安となっており、2025年も同様の傾向が続く可能性が高いと指摘されています。

-

6月は日本企業のボーナス支給時期であり、海外投資への資金流出が円売り圧力となることも背景にあります。

日米通商会談が合意になった場合ドル円に影響は?

合意の内容次第で異なる影響 円安・円高両面で考えると

円安要因

-

アメリカの貿易赤字縮小に寄与する合意

日本が米国製品(例:自動車、農産物、防衛装備など)の輸入を拡大するような合意は、ドル買い圧力につながります。

-

日本側の市場開放(金融・農業・サービス)

海外投資家の対日投資意欲が高まり、資金流入により円売りが加速する可能性。

円高要因

-

アメリカが日本の為替政策に圧力をかける場合

為替操作国認定の懸念や「円安誘導をやめろ」というような合意があると、円が買い戻されやすくなる。

-

米国の貿易制限的な姿勢

日本企業にとって不利な合意内容であれば、円高懸念が台頭。

-

日米の金利差縮小を促すような金融協力

金利差が縮まる期待は、円高材料。

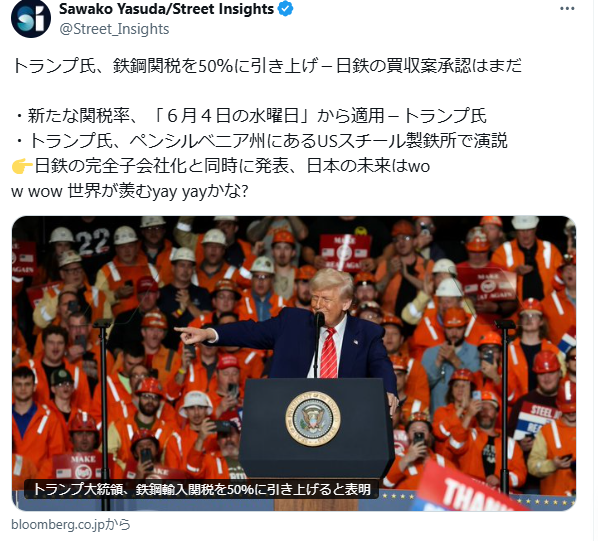

トランプ氏の関税発言には注意

X_SAWAKO YASUDA/street insightsさんの投稿から引用

6月4日から鉄鋼関税50%に引き上げは円高要因ですね。

今後の注目ポイント

-

145.10円、145.90円の抵抗帯を上抜けできるかが上昇トレンド再開のカギ。

-

142円を割り込むと下落加速の可能性が高まるため、サポート割れには注意。

- 金利とドル円の相関関係は引き続き高く、金利動向を注視することが重要。

-

6月17日の日銀会合や米国の経済指標発表が今後の材料。

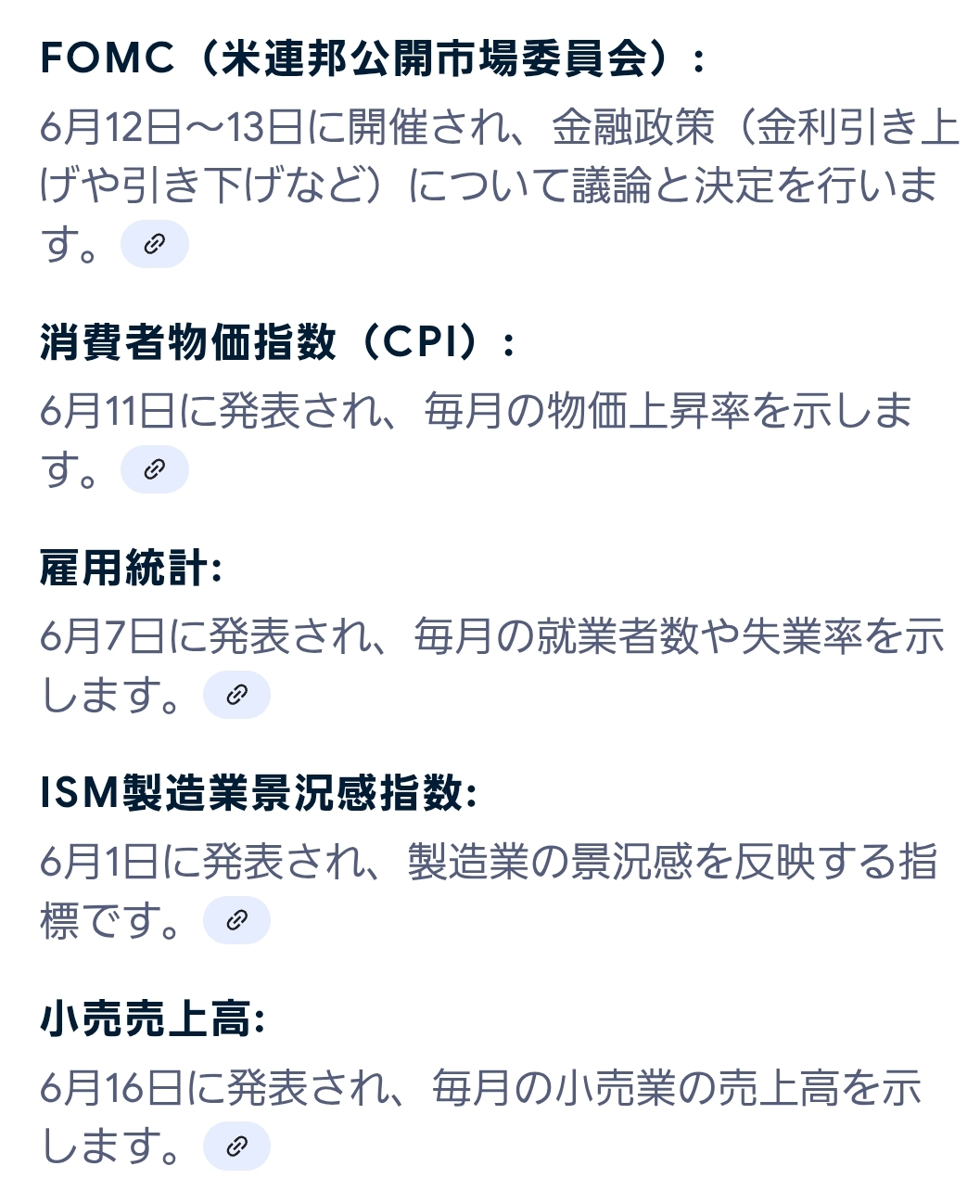

6月の重要指標

まとめ

6月もしっかり関税発言するぜ!

2025年5月末時点での日米通商交渉は、6月中旬のG7サミットに合わせた首脳会談での合意を目指し、閣僚級協議が重ねられてきました。現状、両国とも「議論が進展している」と認めつつも、関税措置の見直しや経済安全保障分野での協力など、依然として大きな隔たりが残っています。

為替・金融市場の観点からは、米FRBが利下げに慎重な姿勢を続ける一方、日本の国債利回りは上昇傾向にあり、日米金利差はやや縮小しつつも依然大きい状況です。日本のCPIは先進国の中でも高水準を維持し、日銀の植田総裁は追加利上げに慎重な姿勢を崩していません。米国の労働市場は減速傾向が見られるものの、急激な悪化には至っていません。

また、6月は例年円安に傾きやすい月であり、統計的にも円買いより円売りの動きが強まりやすい傾向があります。今後、日米通商会談が合意に至った場合、為替や通貨政策に直接踏み込まない一般的な合意であれば、過度な円高圧力が後退し、ドル円は安定しやすくなると考えられます。

総じて、日米通商交渉の行方や各国金融政策、経済指標の動向を注視しつつ、為替市場は引き続き不安定な局面が続く見通しです。

コメント