米経済の減速傾向が鮮明化

2025年5月下旬に発表された一連の米経済指標は、世界最大の経済大国における景気減速の兆候を鮮明に浮き彫りにした。GDP成長率のマイナス転落、設備投資の冷え込み、そして労働市場の軟化といった複合的な要因が重なり、米経済の先行きに対する懸念が高まっている。特に、トランプ政権の高関税政策の影響が経済統計に明確に表れ始めており、政策転換の必要性を示唆する内容となっている。

GDP成長率の下方修正とマイナス成長の確定

1-3月期実質GDP改定値の詳細分析

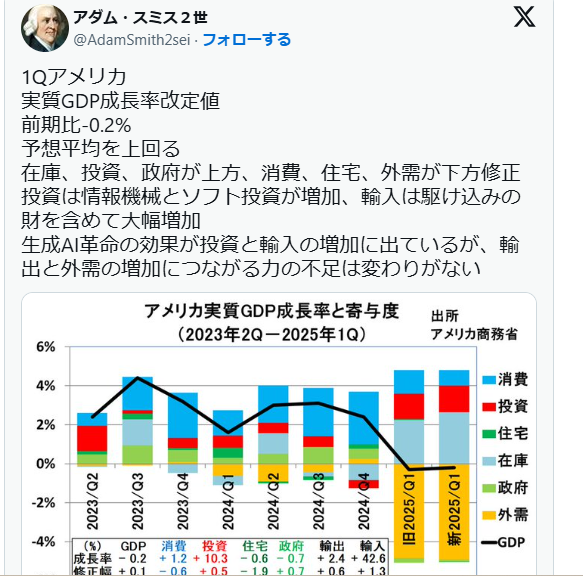

米商務省が5月29日に発表した2025年第1四半期(1-3月期)の実質国内総生産(GDP)改定値は、年率換算で前期比0.2%減となった。これは速報値の0.3%減から若干の上方修正となったものの、依然として3年ぶりのマイナス成長という厳しい現実を示している。

この改定では、設備投資が速報値の9.8%増から10.3%増に上方修正されたことが全体の押し上げ要因となった。しかし、より注目すべきは貿易動向の変化である。輸入が41.3%増から42.6%増に、輸出も1.8%増から2.4%増にそれぞれ上方修正されたが、輸入の急激な増加がGDP全体を押し下げる主要因となった。

Xからアダムスミス2世さんを引用

Xからアダムスミス2世さんを引用

米国の新規失業保険申請件数:継続受給者数

5月29日に発表された米国の新規失業保険申請件数(5月18日~5月24日週)は、季節調整済みで24.0万件となりました。これは前週(22.6万件)から1.4万件増加し、市場予想(約22.9万~23.0万件)を上回る結果で、3年半ぶりの高水準となりました。

継続失業保険受給者数(5月17日週)は、前週から2万6,000件増加し、191万9,000件となりました。この数値は市場予想や前回値を上回る水準であり、労働市場の緩和が続いていることを示しています。

継続受給者数は、少なくとも2週間前に失業保険を申請し、現在も失業中で手当を受けている人の数を指します。

X OANDA証券株式会社から引用

X OANDA証券株式会社から引用

政策的不確実性と経済への影響

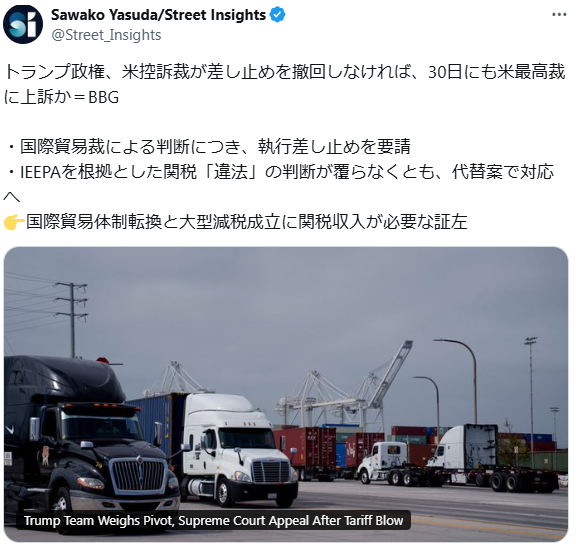

関税政策をめぐる司法判断

5月28日には、米国際貿易裁判所がトランプ大統領の権限を逸脱しているとして、一連の関税の大部分を差し止める決定を下した。この司法判断は、行政府の貿易政策に対する重要な制約となる一方で、経済界にとっては幾分の救済策となった。これに対し、トランプ政権は控訴した上で、米連邦巡回区控訴裁判所が判決の効力を一時的に停止し、関税措置が当面継続されることとなりました。トランプ大統領は、今後も法廷闘争を続ける構えです。

X 投稿 YASUDA_SAWAKOさんから引用

エヌビディアの決算発表が与える影響

エヌビディア(NVIDIA)の2025年2-4月期決算発表は、米国経済の時事ニュースの中で非常に大きなインパクトを持ちました。決算内容は売上高が前年同期比で約69%増と大幅な増収となり、市場予想も上回る結果となりました。特にデータセンター向けのAI半導体需要が非常に強く、企業やクラウドサービスプロバイダーからの需要が売上を牽引したことが特徴です。

一方で、米国政府による中国向け製品(H20)の輸出規制強化により、過剰在庫の発生や減損処理が行われ、利益率が前年同期や前四半期と比較して低下し、過去最高益の更新には至りませんでした。

エヌビディアの決算は「AI需要の強さと成長持続性を再確認させたものの、輸出規制による一時的な利益圧迫も示した」点で、市場に大きな影響を与えています。米国経済の先端技術分野への期待感を高める一方で、規制リスクや地政学的な不透明感にも改めて注目が集まる結果となりました。

CEOからのメッセージ 「NvidiaのAIインフラに対する世界的な需要は信じられないほど強い。AI推論のトークン生成はわずか1年で10倍に増加した」ですね!

中国の規制で逆風の中でも、粗利率の回復が見込まれることから

この環境下でよくやったと評価されているそうです。

PCEデフレーターの発表

2025年5月30日に発表された米国の4月「個人消費支出(PCE)デフレーター」は、前年比で2.1%上昇となり、市場予想(2.2%)と前回(2.3%)をともに下回る結果でした。これはインフレ圧力が緩和傾向にあることを示しており、FRB(米連邦準備制度理事会)が重視するインフレ指標として、金融政策の方向性にも影響を与えました。

市場では、PCEデフレーターの伸び率鈍化を受けて「FRBによる利下げ観測が再燃する可能性」が意識されました。また、先行して発表されていた生産者物価指数(PPI)の鈍化もあり、インフレ懸念の後退とともに、米長期金利の上昇圧力が一時的に緩和される動きが見られました。

こうしたインフレ指標の緩和は、ドル安や株高につながる材料となる一方、景気減速懸念も同時に意識される複雑な市場環境を生み出しています。特に、FRBの今後の政策金利決定会合(FOMC)では、PCEデフレーターの動向が引き続き注目される状況です。

パウエル議長がホワイトハウスでトランプ大統領と会談

2025年5月29日、トランプ大統領の招待により、米連邦準備制度理事会(FRB)のパウエル議長がホワイトハウスでトランプ大統領と会談しました。これは第2次トランプ政権発足以降、初めての両者の公式な面会とみられています。

会談では、経済成長、雇用、インフレなど米国の経済情勢について意見交換が行われました。パウエル議長は金融政策の見通しには直接言及せず、「政策の方向性は今後の経済指標やその見通しに完全に依存する」と強調し、FRBが慎重かつ客観的で非政治的な分析のみに基づいて金融政策を決定する姿勢を改めて示しました。

一方、トランプ大統領は「FRBが利下げを行わないことは誤りであり、中国など他国に対して経済的に不利な状況に陥っている」と述べ、利下げを強く要請しました。また、トランプ大統領はこれまでパウエル議長を「遅すぎる男」や「愚か者」などと非難してきましたが、会談ではパウエル議長の解任意図はないと表明しています。

会談の内容は、経済情勢や政策の基本方針についての意見交換にとどまり、具体的な政策合意や方針転換には至っていません。FRBの独立性を強調するパウエル議長と、利下げを求めるトランプ大統領の立場の違いが鮮明になった形です。

はやく利下げするんだ!そうすればすばらしいことになる!

まとめ

2025年5月下旬の米国経済は、景気・雇用・インフレ・国際貿易・金融政策など多面的な課題に直面し、大きな節目となった一週間でした。

まず、労働市場では新規失業保険申請件数が3年半ぶりの高水準となり、継続受給者も増加して雇用環境の緩和が進行しています。これは景気減速の兆候として市場関係者に強い警戒感を与えました。

インフレ動向では、FRBが最も重視するPCEデフレーターが前年比2.1%上昇とインフレ圧力の緩和を示し、金融政策の先行きへの期待感が高まりました。これにより、米長期金利の上昇圧力が一時的に緩和され、株式市場では安定感が強まる場面も見られました。

一方、国際貿易分野では、米国際貿易裁判所がトランプ大統領による関税措置の一部を差し止める判決を下したことで、政権は即日控訴し、今後の法廷闘争が注目されています。トランプ大統領は引き続き関税維持の姿勢を崩しておらず、貿易政策を巡る不確実性も高まっています。

さらに、5月29日にはトランプ大統領とFRBのパウエル議長との会談が実現し、経済情勢や金融政策について意見交換が行われましたが、利下げ要請とFRBの独立性を巡る立場の違いが明確となりました。

また、エヌビディア(NVIDIA)の堅調な決算発表がAI需要の強さを再確認させ、技術革新分野の成長性が株式市場全体に明るい材料となった一方で、中国向け輸出規制によるリスクも意識されるなど、米国経済の強みと課題が同時に浮き彫りになりました。

こうした一連の動きは、米国経済が景気減速リスク、雇用環境の悪化、インフレ圧力の緩和、貿易摩擦、金融政策の不確実性、技術革新の進展といった複合的な課題に直面していることを如実に示しています。今後の政策対応や市場動向が、米国のみならず世界経済全体にも大きな影響を与えることが予想されます。

コメント