2025年6月2日~7日の米国経済時事総まとめ:雇用統計改善、米中協議、トランプ氏とマスク氏の対立が市場を揺らす

2025年6月2日から7日にかけての米国経済は、雇用統計の好調による市場反発、米中閣僚級協議への期待、そしてトランプ大統領とイーロン・マスク氏の対立が大きな話題となりました。これらの動きは、実体経済だけでなく投資家心理や個別銘柄にも大きな影響を及ぼしています。

製造業部門における関税政策の継続的影響

ISM製造業景況感指数の低迷継続

Sawako Yasuda/Street InsightsのXの投稿から引用

米国サプライマネジメント協会(ISM)が6月2日に発表した5月の製造業景況感指数は48.5となり、前月から0.2ポイントの小幅低下を記録した。この結果はブルームバーグの市場予想である49.3を下回り、製造業の景況感が依然として50を下回る収縮局面にあることを示している。関税引き上げや同政策を巡る先行き不透明感は、供給面でのさらなる混乱や遅延に加え、新規受注の弱まりや余剰在庫への忌避感の高まりといった需要の下押しとして、製造業に広範な影響を及ぼしている。

対中追加関税率引き上げの一時停止が発表されて以降も、企業マインドは改善に至っておらず、トランプ政権の関税政策が実体経済に引き続き広く影響を及ぼしていることが明確になった。この状況は、政策の不確実性が企業の投資判断や事業計画に与える長期的な影響を示唆しており、製造業セクターの回復には時間を要する可能性が高い。

指標発表を受けドル円は143円を割り込む場面も

指標発表を受けドル円は143円を割り込む場面も

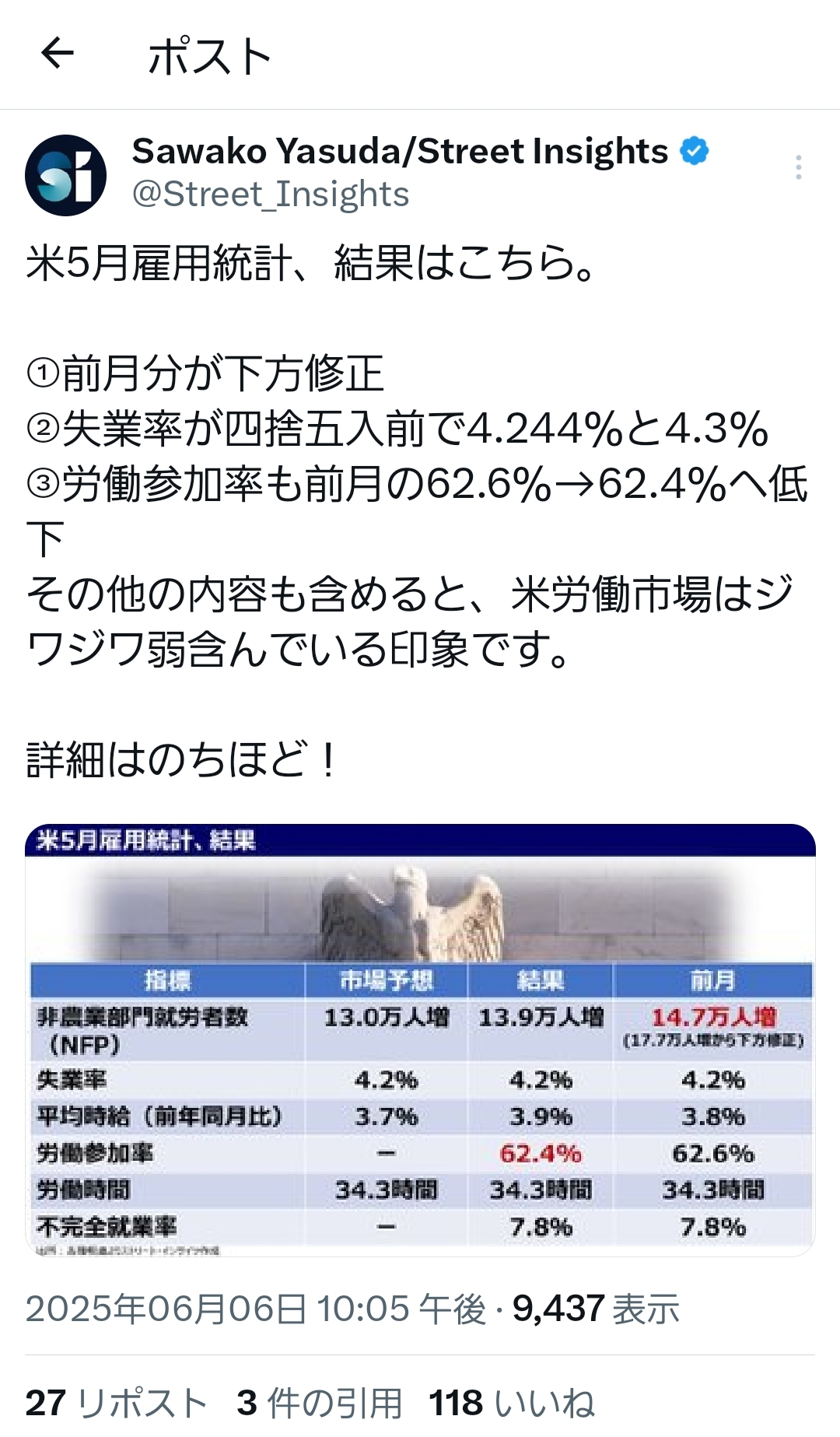

雇用市場の底堅さと株式市場の大幅反発

Sawako Yasuda/Street InsightsのXの投稿から引用

5月雇用統計の市場予想上回る結果

6日に発表された5月の米雇用統計は、非農業部門の雇用者数が前月比13万9000人増加し、ダウ・ジョーンズ通信がまとめた市場予想(12万5000人増)を上回る結果となった。平均時給も前月比0.4%上昇と市場予想(0.3%上昇)を上回り、失業率は4.2%で市場予想と一致した。これらの数値は、前日までに発表された雇用関連指標で示されていた労働市場の伸び鈍化に対する懸念を和らげる内容となった。

ニューブリッジ・セキュリティーズのドナルド・セルキン氏は「労働市場に対する悲観的な雰囲気が漂っていたが、雇用統計を受けて安心感が広がった」と指摘している。この雇用統計の結果は、米国経済の基調的な強さを改めて確認する材料となり、景気減速に対する過度な懸念の後退につながった。

Nick TimiraosのXの投稿から引用

とはいえ、失業率はじわじわ上昇を続け、昨年11月の最高値の4.231%を上回り、悪化していることには変わりはない。

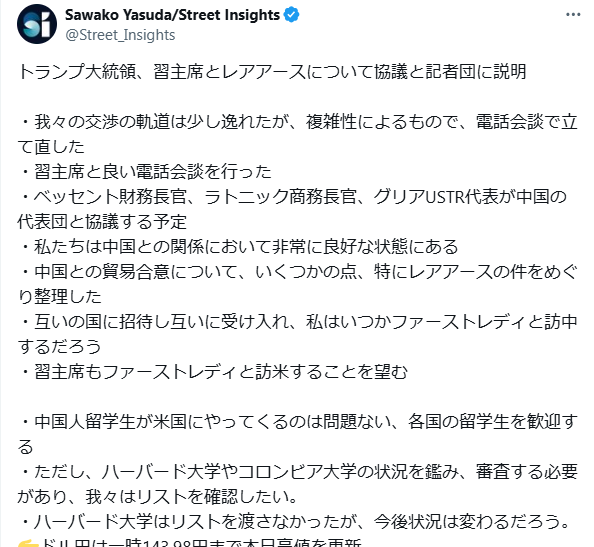

米中貿易協議への期待と市場心理

閣僚級協議開催の発表

Sawako Yasuda/Street InsightsのXの投稿から引用

トランプ米大統領は6日午後、自身のSNSで来週9日にロンドンで米中の閣僚級協議を開くと投稿し、貿易問題の進展への期待が市場心理を支える要因となった。米国からはベッセント米財務長官、ラトニック米商務長官、米通商代表部(USTR)のグリア代表が出席する予定であり、高レベルでの協議が実現することになる。

この協議開催の発表は、これまで続いてきた米中貿易摩擦の緩和に向けた具体的な動きとして市場で好感され、株式相場の上昇を後押しする材料となった。投資家にとって、貿易政策の不確実性の解消は企業業績や経済成長への影響を軽減する重要な要素であり、協議の行方に注目が集まっている。

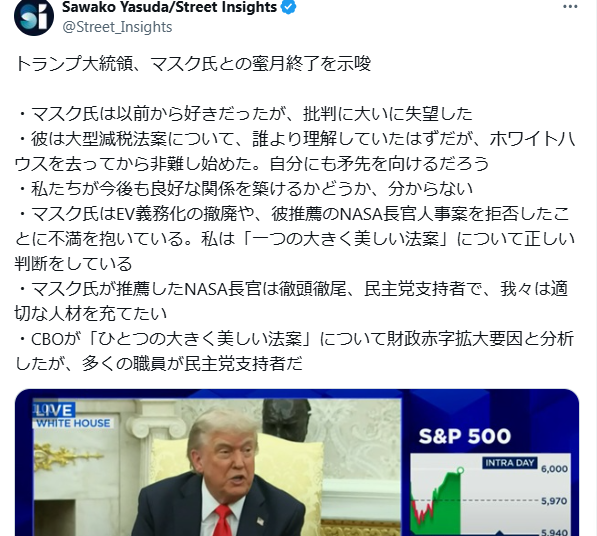

注目されたトランプ氏の発言

Sawako Yasuda/Street InsightsのXの投稿から引用

今週、トランプ大統領が最も注目を集めた発言は、イーロン・マスク氏との激しい応酬に関するものです。トランプ氏は自身のソーシャルメディア「トゥルース・ソーシャル」で「イーロンには非常に失望している」と述べ、さらに「マスク氏が関与する企業への政府助成や契約を数十億ドル規模で打ち切る可能性」に言及しました。この発言は、これまで蜜月関係にあった両者の関係悪化を象徴するものであり、米政財界や市場関係者の間で大きな波紋を呼びました。

また、トランプ氏は減税を中心とする大規模な法案についてもマスク氏の批判に反論し、経済政策と政財界の関係性を巡る論争としても注目を集めました。

金融市場における他の重要な動き

債券・商品市場の動向

株式市場の上昇と並行して、米10年債利回りは4.508%まで上昇し、前日比0.121ポイントの上昇となった。この利回り上昇は、雇用統計の良好な結果を受けた景気回復期待の高まりと、それに伴う将来的な金融政策正常化への思惑を反映している。一方で、VIX指数(恐怖指数)は16.77まで下落し、前日比1.71ポイントの低下となり、市場のリスク回避姿勢の後退を示した。

商品市場では、NY(WTI)原油価格が64.73ドルと前日比1.53ドル上昇し、経済回復期待に伴う需要増加への思惑が価格を押し上げた。一方、NY金価格は3309.25ドルと前日比44.6ドル下落し、リスク回避需要の後退と利回り上昇が金価格の下押し要因となった。

為替ドル円は週足で陽線引け

過去の週足陽線引け局面では、日米金利差や米経済指標の好調を背景に押し目買いが優勢となりやすく、円売りのモメンタムが強まる傾向があります。また、「半値戻しは全値戻し」という格言も意識され、戻り高値を目指す展開が想定されます。

ただし、直近の高値や一目均衡表の転換線・基準線といったレジスタンス水準では戻り売り圧力も出やすく、上値追いが加速するかどうかは、米金融政策や米中協議などファンダメンタルズ要因も絡むため、引き続き注意が必要です。

まとめ

2025年6月第1週の米国経済・金融市場は、雇用統計の改善による安心感と、米中協議への期待が相場を押し上げる一方、トランプ前大統領とイーロン・マスク氏の対立など新たなリスク要因も浮上しました。為替市場では、米経済指標やFRB人事を巡る思惑が複雑に絡み合い、ドル円は週足陽線引けとなり中期的なドル高・円安基調が意識されています。

今後は米中協議の行方や、FRB議長人事、トランプ氏の発言動向が引き続き市場の大きな材料となるでしょう。テクニカル的にも押し目買い優勢の地合いが続くと見られますが、政策リスクや世界的な景気動向にも十分な注意が必要です。市場は引き続き、ファンダメンタルズと政治リスクの両面から目が離せない展開が続きそうです。

コメント