はじめに

2025年6月18日に開催されたFOMC終了後、ジェローム・パウエルFRB議長が行った記者会見は、米国の金融政策が重要な転換点に差し掛かっていることを印象付ける内容となった。トランプ政権の関税政策による不確実性の高まり、中東情勢の緊迫化、そして堅調さを維持する労働市場という複合的な環境下で、FRBがどのような政策判断を下すのか注目が集まった。

政策決定の背景:4会合連続の現状維持

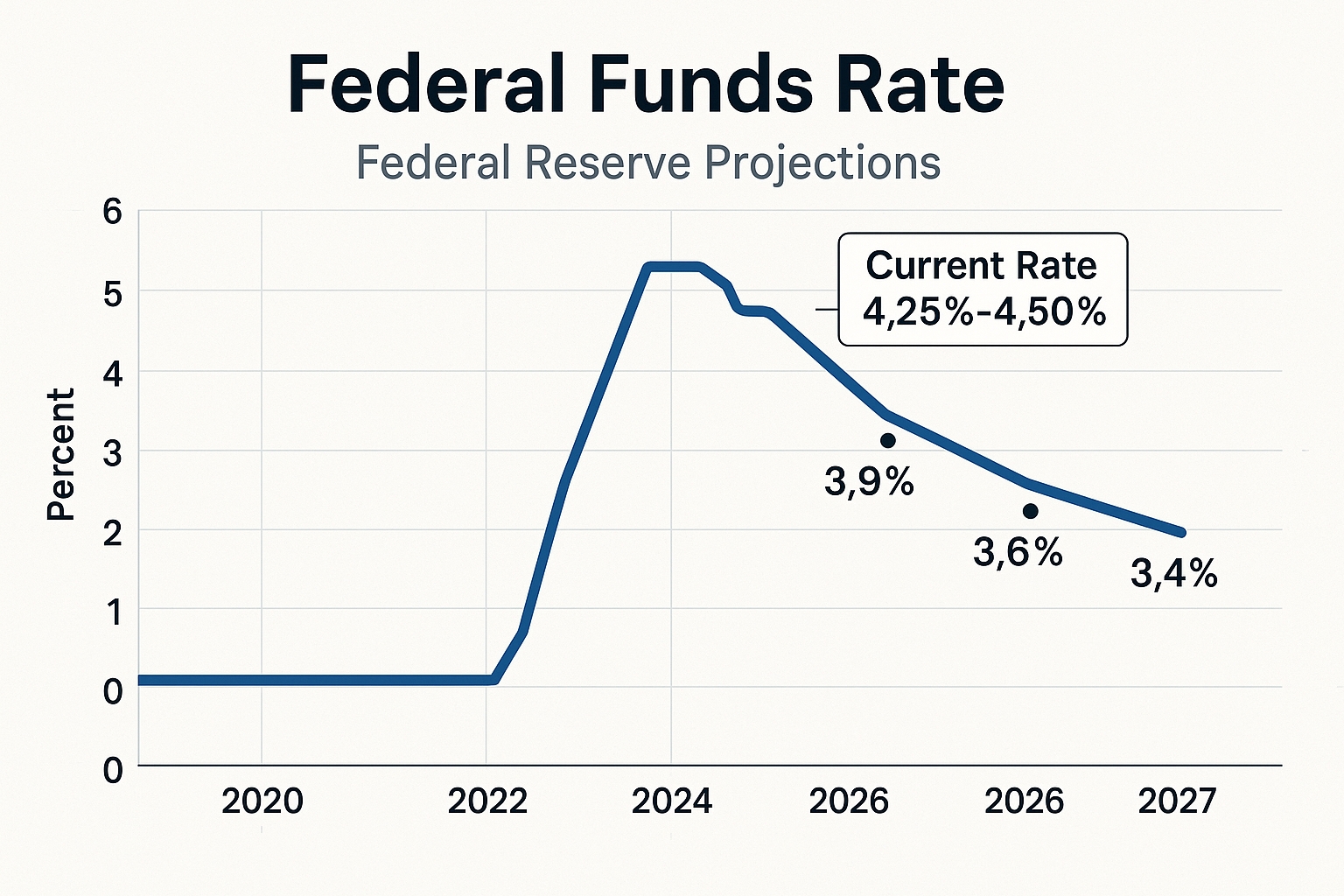

今回のFOMCでは、市場予想通りFF金利を4.25%~4.50%で据え置く決定が下された。これで昨年12月以降、4会合連続での現状維持となる。

パウエル議長は冒頭発言で「現在の金融政策の立場は、将来的な経済動向に機敏に対応できる有利なポジションにある」と表明。急激な政策変更よりも、データの蓄積を重視する姿勢を鮮明にした。

この慎重なアプローチの背景には、複数の不確実要因が存在する。特に関税政策については「貿易、移民、財政、規制政策の変更が続いており、経済への影響は依然不透明」と率直に認めている。

関税政策がもたらすインフレ圧力:FRBの懸念と対応方針

記者会見で最も注目されたのは、関税政策のインフレへの影響に関する詳細な言及だった。

物価上昇の波及メカニズム

パウエル議長は関税の価格転嫁について、具体的なタイムラグを説明した。「小売店で販売されている商品は、関税導入前の数か月前に輸入されている可能性がある。そのため影響の顕在化には時間を要する」と述べ、今後数か月間での本格的な影響を予想している。

特に夏季に向けては「消費財への広範囲な波及」を警告し、既に電子機器等で確認されている価格上昇が他分野にも拡大するとの見通しを示した。

二つのシナリオと政策対応

FRBは関税の影響について、二つの可能性を検討している:

- 一時的影響:価格水準の一回限りの押し上げに留まるケース

- 持続的影響:継続的なインフレ圧力となるケース

後者のリスクを回避するため、「長期インフレ期待の安定維持」を最優先課題として位置付けている。これは1970年代のインフレスパイラルを回避するための予防的措置といえる。

経済見通しの修正:成長減速とインフレ上昇の同時進行

GDP成長率の下方修正

新たに発表されたSEP(経済見通し要約)では、2025年から2027年の実質GDP成長率を1.4%→1.6%→1.8%に設定。3月時点から2025年、2026年をそれぞれ0.3%、0.2%下方修正した。

これは潜在成長率を下回る水準であり、関税政策による経済活動への制約を織り込んだ結果である。パウエル議長は「企業センチメントの悪化」を成長鈍化の一因として挙げている。

インフレ率の大幅上方修正

一方でPCEインフレ率は3.0%→2.4%→2.1%に上方修正(前回比+0.3%、+0.2%、+0.1%)。コアPCEも同様の修正幅となり、関税の影響を本格的に織り込んだ形となった。

重要なのは、2027年に2.1%まで低下する見通しを維持していることで、関税による物価上昇を「一時的現象」として位置付けている点である。

労働市場の現状評価:均衡状態の維持

労働市場については、引き続き健全な状態との評価を維持した。

主要指標の現状:

- 失業率:4.2%(過去1年間狭いレンジで推移)

- 雇用者数増加:直近3か月平均13.5万人

- 賃金上昇:インフレ率を上回る水準で推移

パウエル議長は「労働市場は最大雇用の状況にあり、インフレの発生源ではない」と明言。労働市場起因のインフレ圧力は限定的との認識を示した。

ただし、SEPでは失業率見通しを4.5%に上方修正(前回比+0.1%)しており、緩やかな労働市場の冷却を予想している。

金利見通しの変化:委員間の見解分散が拡大

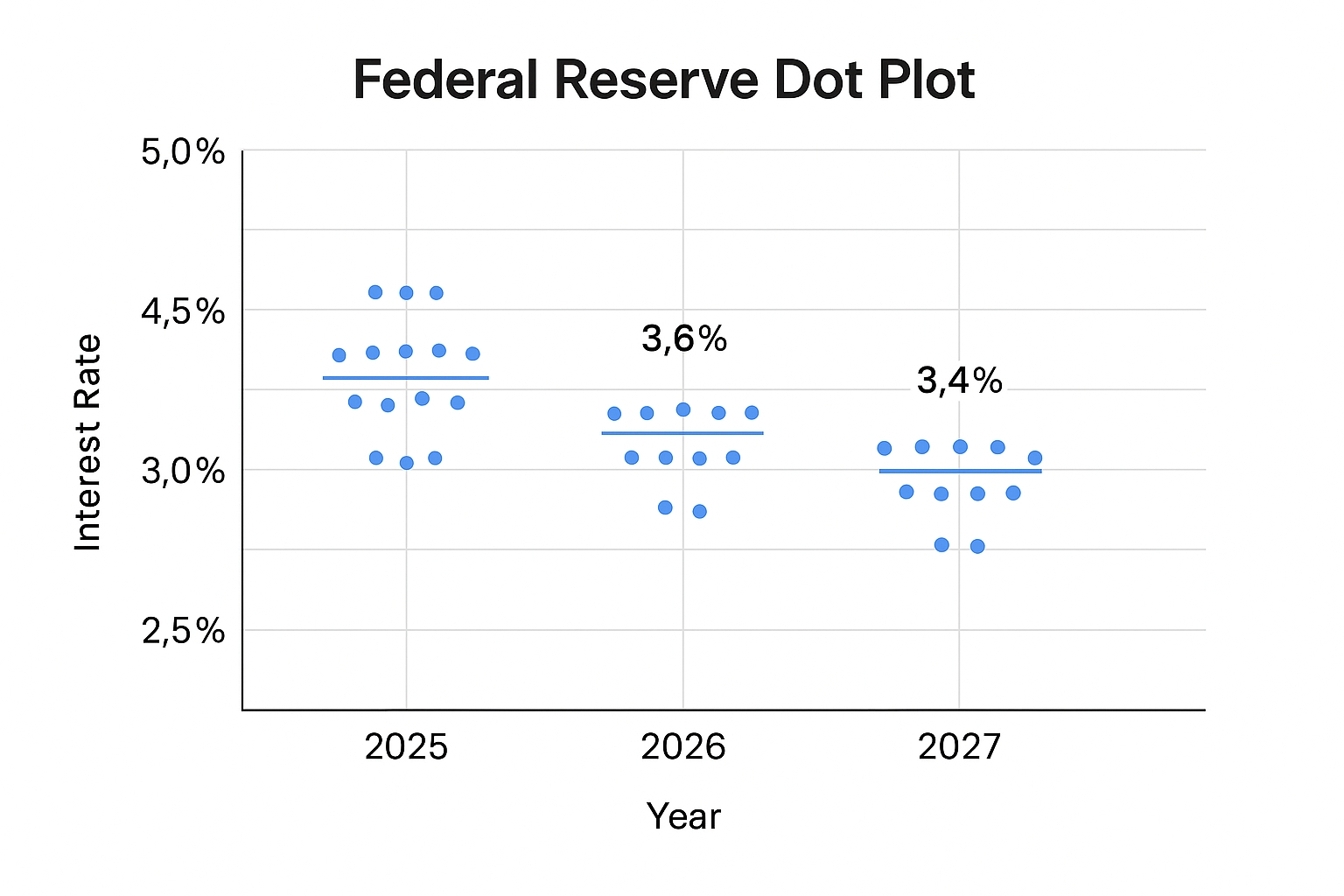

ドットプロットの変化

今回発表されたドットプロット(金利見通し)は、FOMC委員間の見解分散を鮮明に映し出した。

- 2025年内利下げなし予想:4人→7人に増加

- 年末FF金利中央値:3.9%(前回と同水準)

- 2026年、2027年見通し:それぞれ0.2%、0.3%上方修正

この変化は、関税政策への慎重姿勢の広がりを示している。パウエル議長は「高い不確実性の下では、誰も金利パスに強い確信を持っていない」と率直に述べ、データ依存の重要性を強調した。

中立金利との関係

修正後の見通しでは、2027年まで政策金利が中立金利を上回って推移する形となった。これは金融政策の正常化が長期化する可能性を示唆している。

地政学リスクへの評価:エネルギー価格上昇の影響

中東情勢の緊迫化については、相対的に楽観的な見方を示した。

「米国のエネルギー供給構造は1970年代から大きく変化し、中東依存度が大幅に低下している」として、シェール革命による自給率向上の効果を評価。エネルギー価格上昇の長期的インフレ影響は限定的との認識を示した。

デュアルマンデートへの対応:物価安定を優先

雇用と物価安定という二つの使命について、潜在的な緊張関係を認めつつも、物価安定の重要性を強調した。

「物価安定なしには、長期間の強固な労働市場環境は実現できない」として、短期的な雇用への影響よりも、長期的経済安定を重視する方針を明確にした。

市場への示唆:待機戦略の合理性

政策運営の基本方針

パウエル議長が繰り返し強調したのは「wait and see(様子見)」アプローチの合理性である。

「今後数か月で関税政策の具体的影響が明らかになる」として、性急な政策変更よりも情報収集を優先する姿勢を示した。これは金融政策の有効性を最大化するための戦略的判断といえる。

市場参加者への含意

この慎重な政策運営は、市場参加者にとって以下の含意を持つ:

- 利下げ期待の後退:年内利下げの可能性は相当程度低下

- 長期金利の上昇圧力:政策金利の高止まり予想

- ドル高要因の継続:他国との金利差拡大

今後の注目ポイント

重要な判断材料

FRBが今後の政策判断で重視するのは:

- 関税政策の具体化:税率水準と対象品目の確定

- 物価動向:関税の価格転嫁の実態

- 労働市場:失業率とインフレ期待の動向

- 企業センチメント:設備投資や雇用計画への影響

政策転換の条件

パウエル議長は明確な政策転換の条件は示さなかったが、「データ次第で機敏に対応する」姿勢は維持している。特に労働市場の急激な悪化や、長期インフレ期待の上昇が確認された場合は、政策修正の可能性もある。

まとめ:不確実性の中での慎重な舵取り

2025年6月FOMCは、FRBが直面する政策運営の複雑さを浮き彫りにした。関税政策による物価押し上げリスクと経済成長への制約という相反する効果への対応、地政学リスクの管理、そして労働市場の適切な冷却という多重の課題に直面している。

パウエル議長が示した「wait and see」戦略は、こうした複雑な環境下での合理的選択といえる。市場参加者にとっては、FRBの慎重姿勢を前提とした長期戦略の構築が求められる局面となっている。

今後数か月間のデータ蓄積と政策環境の明確化を経て、FRBがどのような政策判断を下すのか、引き続き注視が必要である。

コメント