6月9日〜15日の米経済時事ニュース総括

2025年6月第2週は、米国経済にとって重要な転換点となった週でした。トランプ政権の関税政策を巡る不確実性が続く中、消費者物価指数(CPI)データの発表、生産者物価指数(PPI)の発表、中国との貿易協議の進展が市場の注目を集めました。そしてイスラエルとイランの衝突があり原油価格の急騰もあり、インフレ懸念材料が浮上するなど数々のニュースがありました。

主要経済指標の動向

インフレーション状況

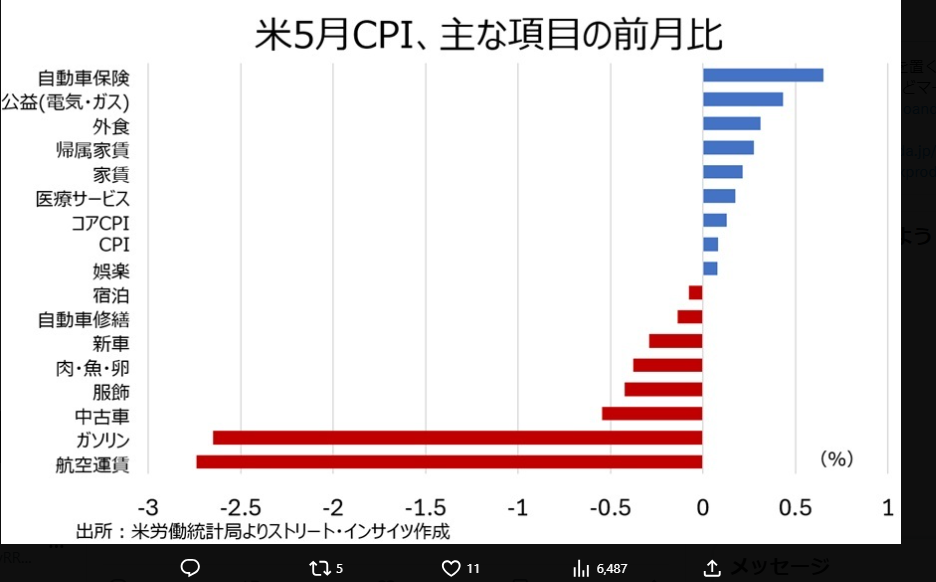

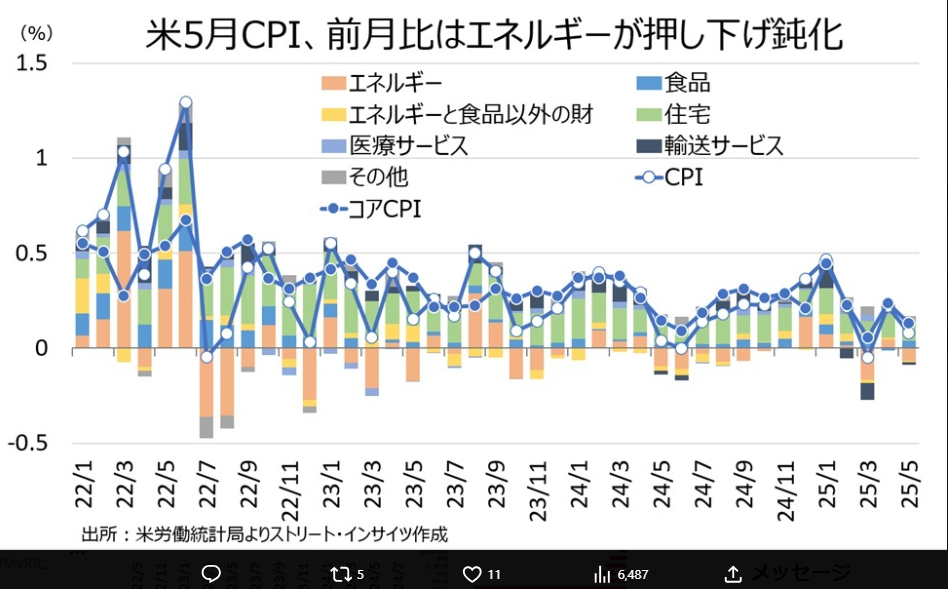

6月11日に発表された5月のCPI(消費者物価指数)は、市場の懸念を和らげる結果となりました。CPIは前月比0.1%上昇し、市場予想の0.2%を下回りました。年率では2.3%から2.4%に上昇したものの、コアCPIは前月比0.1%上昇と市場予想の0.3%を大幅に下回り、年率では2.8%と前月と同水準を維持しました。

FX・CFDのOANDA証券株式会社【公式】から出典

エネルギー価格は1%下落し、ガソリン価格の2.6%下落と天然ガス価格の1%下落が寄与しました。一方、食品価格は前月比0.3%上昇しましたが、外食価格の上昇は前月の0.4%から0.3%に鈍化しました。

卵/衣服/航空運賃はデフレ、家賃も顕著に減速。輸入品目のおもちゃ/バナナ等はインフレ。

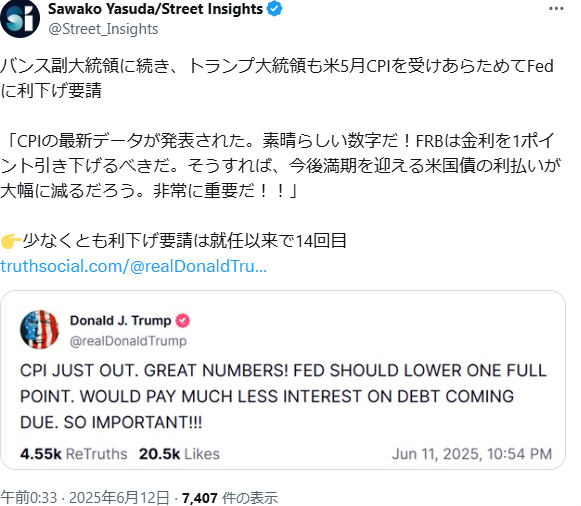

CPI結果を受けてトランプさんのつぶやき

生産者物価指数(PPI)

株式・為替市場の動向

6月第2週の株式市場は、貿易協議の進展と経済データの改善を受けて上昇基調を維持しました。6月9日、S&P 500指数は0.09%上昇し、ナスダック総合指数は0.31%上昇しました。S&P 500は2月21日以来の高値を記録し、過去最高値まで2.3%の位置に。

6月13日には市場の動きが大きく変動し、S&P 500が1.1%下落、ナスダックが1.3%下落、ダウ工業株30種平均が770ポイント(1.8%)下落しました。この下落は、イスラエルによるイランの核施設攻撃とそれに対するイランの報復攻撃による地政学的リスクの高まりが要因でした。

為替市場

ドル円は米CPI先行指標、米生産者物価指数の総合・コアともに、前月比0.1%上昇と伸び率が予想を下回る結果を受け、米長期金利低下、ドル円は143.2円付近まで下落。

6月13日のドル円相場は、3営業日ぶりに反発し、リスク回避ムードの中でドル高・円高が交錯する展開

貿易・関税政策の展開

中国との貿易協議

米中はロンドン会談後、貿易枠組み合意に達し、トランプ大統領は「素晴らしい」とSNSで発言しました。

合意には、中国が米国にレアアースを供給、米国が中国人学生の留学を保証などが含まれている。対中55%関税は確定して、変更はありませんでした。

今後の交渉は非関税措置に焦点を当てることになり、ロンドン会談後、一部の中国企業は米国へのレアアース輸出許可を取得していますが、期限は6ヶ月と設定。

中国側の発信

Sawako Yasuda/Street Insightsさんから引用

中国商務部は「貿易戦争に勝者なし」、「争いは有害」と公表。次の段階として、双方は、両首脳が電話会談で達した重要なコンセンサスと要求に従って、中米経済貿易協議メカニズムでさらに良い役割を果たし、コンセンサスを継続的に高め、誤解を解消し、協力を強化すべきと発表しました。

ジュネーブ合意の合意をしたという話だね。

イスラエルとイランの衝突がアメリカに与える影響

金融市場・エネルギーへの即時的影響

イスラエルによるイランへの攻撃は、アメリカの金融市場やエネルギー市場に大きな動揺をもたらしました。攻撃直後、リスク回避の動きが加速し、アメリカ株式市場は急落、金価格は上昇、原油価格は最大14%急騰。このような地政学リスクの高まりは、投資家心理を冷やし、リスク資産から安全資産への資金移動を引き起こします。

エネルギー面では、原油先物価格が急騰しましたが、米大手銀行のアナリストは「原油供給が大きく混乱する可能性は低い」と見ています。ホルムズ海峡などの主要な輸送路が封鎖されれば、1バレル100ドル超のリスクもありますが、現時点では供給の混乱は限定的との見方が優勢です。

アメリカ政府もホワイトハウス国家安全保障会議(NSC)と連携し、世界のエネルギー供給への影響を監視しています。今後、ガソリン価格が一時的に20セント程度上昇する可能性があるとの指摘もあり、消費者物価やインフレ率への波及が懸念されています。

ネタニヤフ首相、イランへの軍事作戦について

・数分前、イスラエルは、イスラエルの生存そのものに対するイランの脅威を後退させるため、標的を絞った軍事作戦である「ライジング・ライオン作戦」を開始した

・この作戦は、この脅威を取り除くために必要な限り、何日間でも継続する… https://t.co/OIVBvtLG4H— Sawako Yasuda/Street Insights (@Street_Insights) June 13, 2025

まとめ

2025年6月第2週の米国経済は、インフレ指標や消費者物価指数、金融政策の動向に加え、中東情勢の緊迫化が重なり、極めて不安定な局面を迎えました。イスラエルとイランの軍事衝突は、アメリカの金融市場やエネルギー市場に即時的な影響を及ぼし、原油価格や株価、為替相場の大きな変動を引き起こしました。こうした地政学リスクの高まりは、米国のインフレや消費者心理、今後の金融政策にも波及する可能性があり、今後の動向に対する警戒感が強まっています。

一方で、米中貿易協議の進展や経済指標の底堅さも確認されており、アメリカ経済は依然として回復力を維持しています。しかし、関税政策やエネルギー価格の先行き、地政学リスクなど、不確実性が高まる中で、今後の政策対応や市場動向がより一層注目される状況です。

コメント